公認会計士・税理士の藤沼です。

EYからFASに転職し、財務DD・バリュエーションに主に携わっていました。

今回は、FASに興味のある会計士の方向けに、バリュエーションの仕事内容と「得られるキャリア」について解説します。

バリュエーションとは?

バリュエーション(valuation)とは「企業価値評価」のことであり、投資価値を計算する一連の手続きをいいます。(参照:Deloitte)

バリュエーションを実施する代表的な目的は、「M&A等における投資対象の価値(価格)を知ること」です。

買収対象会社の適正価格をロジカルに算出することで、価格交渉で優位に立つことができ、またバイサイド(買い手側の企業)は不当に高額な金額で買わされるリスクを低減することができます。

このような効果を期待できることから、バリュエーションは主にM&Aの際に行われることが多く、自社でバリュエーションを行う会社もあれば、外部コンサルタントに依頼するケースもあります。

バリュエーションでの評価手法の種類

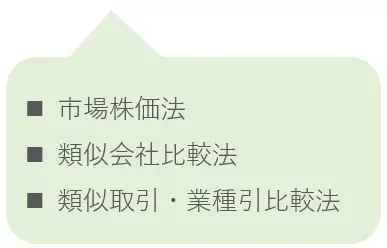

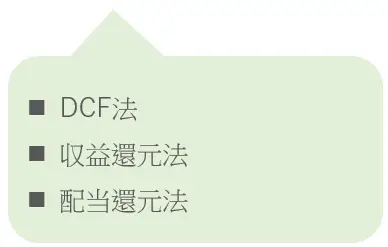

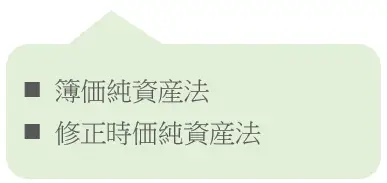

バリュエーションでの価値評価手法には、次の3つの手法があります。

- マーケットアプローチ(市場株価法、類似会社比較法、類似取引・業種引比較法)

- インカムアプローチ(DCF法、収益還元法、配当還元法)

- コストアプローチ(簿価純資産法、修正時価純資産法)

上記の手法を併用し、企業価値を算出することになります。

おそらく多くの会計士の方が、会計士試験受験時代の「経営学」で学習されたと思います。

実務においても、まさに学習した内容がそのまま用いられます。

既にご存知の方も多いと思いますが、念のため簡単に確認しておきます。

① マーケットアプローチ

対象会社が上場していれば、株価をそのまま利用することができます。

しかし、上場会社を対象とするM&Aは少なく、通常は株価を参照することができません。

そこで、似た会社や似た取引・業種を選出し、その会社の株価などを元に企業価値を算定することもあります。

論点はどの企業を類似企業として選出するか程度ですので、難易度が低く、これだけで企業価値を算定することは稀です。

② インカムアプローチ

インカムアプローチにはいくつか種類がありますが、実務上、DCF法が最も多く用いられます。

DCF法では将来のフリーキャッシュフローを、加重平均資本コスト(WACC)を用いて割り引くことで、企業の収益性の現在価値を求めます。

論点はWACCの算出方法ですが、ややアカデミックな論点ですので、あまり考えることがありません。(もちろん、規模によっては精密さも大事ですが…)

また後述しますが、DCF法で用いる「将来キャッシュフロー」については、財務DDで把握したリスクを織り込み済みのデータを用います。

会計監査では「将来の事業計画が正しいか」という点をかなり厳格に見ますが、バリュエーションはクライアントから依頼されるアドバイザリー業務ですので、クライアントが「正しい」と言えば基本それを正として用います。

明らかにおかしな点があれば質問しますが、あくまでクライアントのための仕事ですから、ここにケチをつける必要はなく、ましてクライアントとバトルになる…なんてことはありません。

③ コストアプローチ

コストアプローチでは、買収対象企業の純資産(簿価または時価)をベースに、企業価値を算定します。

コストアプローチはDCF法(将来キャッシュフローを割り引く方法)とは異なり、あくまで一時点の純資産残高を計算しますので、実務上は「参考値」として位置付けるケースが多いです。

M&Aでは、クライアントは「現在いくらの残高があるか」よりも「M&A後にどのくらいの価値を生み出せるのか」を注目しますから、DCF法に最も期待を寄せると言っても過言ではありません。

バリュエーション業務の流れ

バリュエーション業務は、主にM&Aアドバイザリー業務の中で経験することが多いです。

そのため、簡単にM&Aの全体像から確認しておきましょう。

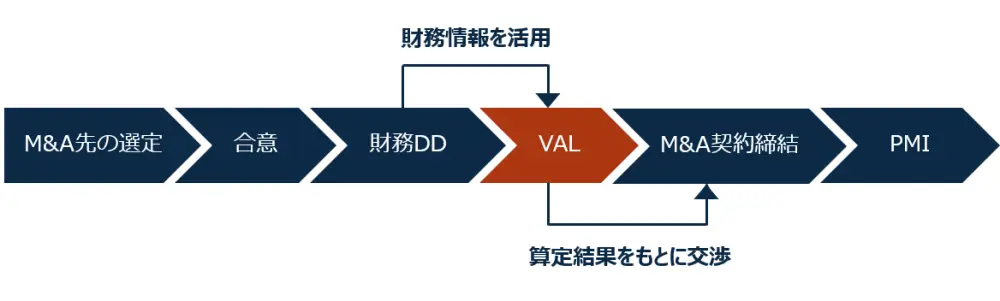

① M&Aの中でのバリュエーションの位置づけ

M&Aは、まず買収先の選定からスタートします。(このフェーズは、クライアントのフェーズです)

クライアント・買収予定先・コンサルティング会社での調査に関して合意がなされると、実態調査のためにデューデリジェンス(DD)を始めます。

DDとは、調査対象会社のリスクを網羅的に洗い出す作業をいいます。

特に財務面でのDDを「財務DD」と呼び、バリュエーションと同様、私たち会計士の主戦場となる分野でもあります。

財務DDについては、「財務DDとは、どんな仕事?【FAS出身の公認会計士が解説】」の記事で詳しく解説しています。

財務DDによって入手した情報をもとにバリュエーションを実施し、算定された評価額をもとに、企業は買収価格の交渉を行います。

② バイサイド・セルサイドの目的の違い

バリュエーションは、バイサイド(買い手側の企業)から依頼されるケースもあれば、セルサイド(売り手側の企業)から依頼されるケースもあります。

バイサイドから依頼されるケースでは、買収対象会社の企業価値を算定し、事業価値・株価のレンジ(幅)を推定することで、バイサイド企業が買収する際に提示する価格の信ぴょう性を高めることができます。

つまり、バイサイドとしては「いかにリスクを網羅的に認識し、価格を安く抑えられるか」というニーズがあるのです。

そのためバイサイド企業を満足させるためには、リスクの大所を推察し、数値に落とし込むことが重要です。

一方セルサイドから依頼されるケースでは、予め企業価値を試算してあげることで、クライアントへの提案書に「この会社はXXX円で売れますよ」とアピールをすることができます。

セルサイドがバリュエーションを求めるニーズは、「高く・早く売りたい」というところにありますから、予め取引価格が決まっている案件はバイサイドの目につきやすく、売れやすくなるのです。

そのためセルサイド企業を満足させるためには、リスクを認識した時の説明が重要になります。

監査でも経験のある方は多いと思いますが、クライアントにとって痛いところを突くと、クライアントは反論をします。(もちろん、何でも言うことを聞いてくれる優良クライアントもいますが)

しかし仮に当該リスクを企業価値に反映させず、不当に高い価格を提示した場合、バイサイド企業による財務DDによりバレたり、その後の税務調査で指摘をされたりするリスクがあります。

そのようなリスクを回避するためにも、リスクを取引価格に織り込んで貰うようための説明は必要不可欠です。

③ プロジェクトの期間

バリュエーションを含むプロジェクトは、一般的に財務DD+バリュエーションで1つのセットとして契約されます。

財務DDは2週間~1ヶ月程度かかりますが、一方でバリュエーションはもう少し短い期間で終わります。

やることが基本ルーティン化されており、報告書も定型化されているケースが多いことから、あまり多くの時間を要さないのです。

そのため、プロジェクトの回転数が非常に早く、早期に大きく成長できるというメリットがあります。

会計士がバリュエーションを経験するメリットは?

私自身もFASに転職し、バリュエーションを経験してきました。

特に、私が強く感じたメリットは次の4点です。

- 成長スピードが非常に早

- やりがいを感じる、楽しい

- 年収を上げやすい

- 潰しが効く

それぞれ解説します。

① 成長スピードが非常に早い

先述のとおり バリュエーションは短期間でプロジェクトを完了させるため、スピード感が早く短期間で急激に成長できます。

特に会計士の方は「FAS自体が未経験」という方も多いと思いますが、バリュエーションは受験生時代の知識(経営学の知識)をそのまま活かすことができるため、かなり早い段階で戦力になれます。

働き盛りの20代~30代の会計士の方なら、今後のキャリアをグッと広げることができ、かなりオススメの仕事です。

私の場合も、監査法人での経験しかなかったため、新たに「ファイナンス」の実務に触れたことは、会計士として大きく成長できたと実感しました。

② やりがいを強く感じる、楽しい

成長スピードが早いため、それ自体でモチベーションが非常に上がります。

特に私の場合、FAS1年目は関わるもの全てが新しく、シンプルに「楽しい」と感じました。

個人的な感想ですが、会計監査の数倍は面白味を感じました。

また FASという仕事は監査とは異なり、「クライアントの役に立っている」という実感が強くありますから、多少忙しくても面白味を感じます。

③ 年収を上げやすい

M&A系のFASは、(会計監査3年程度の方なら)平均で年収830万程度の報酬を提示されます。

同経験の監査法人求人が平均774万円程度ですので、グッと年収を上げることができます。

そして、何よりFAS系の経歴は更に高く評価されますから、その後の転職においても年収を一気に上げることが可能です。

ちなみに、私はBIG4年半でFASに転職し、年収は約900万まで上がりました。(特段、私がデキるわけではありません。)

④ 潰しが効く

監査法人内にいると、会計・監査以外のスキルがほとんど身につきません。

これに焦りを感じて、転職情報を探し始めた方も多いでしょう。

詳しくは後述しますが、FASは非常に潰しの効く分野であり、転職先の選択肢がとても広がります。

仕事に面白味を感じながらも、どんどんキャリアアップしたい、という会計士にはFASはかなりオススメです。

会計士がバリュエーションを経験するデメリットは?

逆に、私がバリュエーションに携わって感じたデメリットは、次の2点です。

- 習熟が早い

- 基本的に忙しい

それぞれ解説します。

① 習熟が早い

メリットの裏返しですが、バリュエーションは成長スピードが早すぎるため、習熟スピードも速いです。

そのため、数年経つと飽きてしまう方が多いのです。

私の個人的感覚ですが、仮にバリュエーション専門でやるとしても、3年あればほとんどの知見は得られると感じます。

あくまでバリュエーションに特化するのではなく、財務DDなど他のFASと同時進行で経験値を高めると、飽きも来ないのでオススメです。

② 基本的に忙しい

バリュエーションを始めとするFAS業界は、基本的に忙しいです。

「ワークライフバランスを重視したい」という方には、あまり向かないと思います。

FAS系でワークライフバランスを重視している会社も稀にあるのですが、レアケースです。

ワークライフバランスを重視したい方は、経理や中小監査法人を選ばれることをオススメします。

会計士がバリュエーションを経験できる転職先

私たち会計士がバリュエーションを経験できる転職先は、次のとおりです。

- 国内系FASコンサル会社

- BIG4のアドバイザリー部門

- 一部の会計事務所

- ベンチャーCFO

- 上場会社の経理(M&A部門)

- 投資銀行

- PEファンド

バリュエーションに関与できる組織は、非常に多いです。

バリュエーションに専念したいならBIG4のアドバイザリー部門が良いですが、その他のFA(財務DDなど)と同時に経験できた方が全体像を理解できますので、個人的にはあまりオススメしません。

未経験で不安のある方は、まずは国内系FASやFASを経験できる会計事務所のほうが、敷居も低いためオススメです。

また、バリュエーションの経験は幅広いキャリアで活かすことができ、上記の転職先に加えて「独立」といった選択肢も浮上します。

FASというキャリアは、会計士としてのキャリア選択を大きく広げます。

なお、Webプロモーションの種類については、こちらの記事で詳しく解説されています。

あわせてご確認ください。